银行理财代销“江湖”

年末将至,稳住理财规模,又成为银行理财子公司的大事之一。寻找更多的代销机构,成为部分理财子的策略选项。

财联社近期梳理了银行理财的代销“江湖”,籍此观察各理财公司的渠道实力和行业竞争思路。同时,面对2026年末中小银行存量理财业务清理大限,部分中小银行也在加速布局理财代销,稳住自身客户。

通过梳理,可以看到,理财行业的代销渠道正在经历变化。对于理财公司,由于母行的销售禀赋、零售业务战略的不同,拓展行外代销机构的策略出现分化,股份制行理财子的代销机构可多达493个,也有理财子的代销机构数量不足20家。对于代销机构,面对监管要求的理财业务规模压降,中小银行如想涉足理财业务,在加速布局理财代销。

理财子公司拓展行外代销策略分化

根据银行业理财登记托管中心发布的《中国银行业理财市场半年报告(2024年上)》,截至今年上半年末,代销理财产品的机构数量已有511家,较去年末增加20家,创下近年新高。

作为理财产品的供给方,理财公司通过拓展母行外的代销机构,可以获取不同区域的销售客群,从而扩大产品的销售范围,吸引更多客户,提高市场份额。当前,理财公司由母行代销金额占比在70%左右,整体呈下滑态势。

部分理财子公司广泛布局了代销渠道。根据第三方机构法询金融的最新统计,兴银理财被代销产品866只、除母行的代销机构多达493个,均位居理财子公司之首。杭银理财、信银理财、苏银理财、南银理财、华夏理财、平安理财的母行外代销机构均超过了100家。

图:主要理财子公司的母行外代销机构数量

(资料来源:法询金融,财联社整理)

相较股份行与城商行的理财子公司,国有大行理财子的代销渠道数量普遍较少。法询金融的数据显示,建信理财、工银理财、农银理财的代销机构数量均不足20家。股份制银行的理财子公司也并非都大力铺设母行外代销渠道,光大理财、民生理财、广银理财的代销机构较少。

兴业研究认为,由于母行销售渠道禀赋不及国有大行,为了有效推动理财产品规模增长,股份制银行、地方中小银行下属理财公司对拓展非母行销售渠道的动力更强,不仅积极与国有大行、其他股份制银行、头部城商行开展合作,还着力拓展农商行、农信社等农村金融机构的下沉销售渠道。

第三方机构法询金融资管研究员古佳豪向财联社表示,国有大行理财子在拓展代销渠道上相对保守,而股份行与城商行的理财子在拓展代销渠道上是否积极,与母行的销售禀赋、零售业务战略都有密切关系。

此外,古佳豪指出,理财子公司在代销渠道的选择上也各有特色。如杭银理财作为城商行理财子中代销机构最多的一家,也是广泛布局了城农商行代销渠道,但城农商行理财子对国有大行大行覆盖较少;招银理财由于母行的零售业务出色,代销网络布局较为缓慢,现有代销合作机构集中在国有大行,这一渠道拓展风格和国有大行理财子更加接近。

中小银行加速布局理财代销

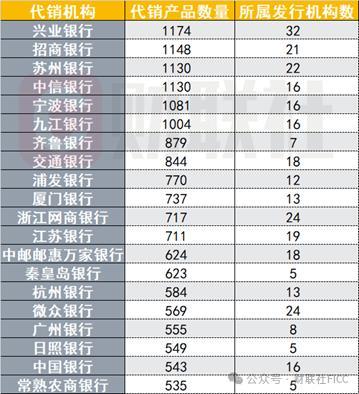

站在代销机构的角度,引入理财公司的产品可以丰富自身产品货架,满足投资者更多需求。此外,越来越多的中小银行正加入到代销的行列,包括九江银行、齐鲁银行、厦门银行等都成为理财产品的代销大户。

图:代销行外理财产品数量居前的代销机构

(资料来源:法询金融,财联社整理)

开源证券银行业研究团队认为,中小银行具有较多的长尾客群,可与头部银行形成渠道互补,不断发挥展业区域内的市场优势。中小银行越来越多加入代销队列后,互补性将大于竞争性。随着存款利率下降,个人客户进行理财的意愿不断增强,为中小银行的理财代销也带来了一定的机遇。

根据财联社今年6月下旬的报道,监管日前对未成立理财子公司的银行理财业务风险做出提醒,要求部分省份相关城商行与农商行于2026年末将存量理财业务全部清理完毕。

监管对理财牌照的审批也愈发谨慎,2024年至今只有年初浙银理财一家获批筹建。

古佳豪表示,对于没有理财子公司的银行而言,代销是未来涉足理财领域的不二通道。代销也是中小银行增加收入的一个来源。

普益标准在其公号上指出,面对监管要求的理财业务规模压降,中小银行在加速布局理财代销业务。同时,中小银行应深入理解并把握本地客户的多元化需求,通过精准的客户画像,定制符合其风险偏好和投资目标的理财产品和服务。建立健全的产品评价体系,确保所选代销产品不仅丰富多样,而且质量可靠。

站在代销产品的角度,目前被代销的理财产品主要是中低风险和投资期限较长的产品。法询金融的统计显示,在所有19950只代销产品中,风险等级为一级、二级的数量占到了82%,投资期限1年以上的数量占到了40%。

图:代销理财产品的风险等级与投资周期分布

(资料来源:法询金融,财联社整理)

普益标准指出,绝大多数理财公司被他行代销的理财产品以封闭式为主,配置期限相对可控,能规避大规模赎回带给机构的流动性压力。

作者:杨斌,36氪经授权发布。

- 上一篇:没有了

- 下一篇:没有了